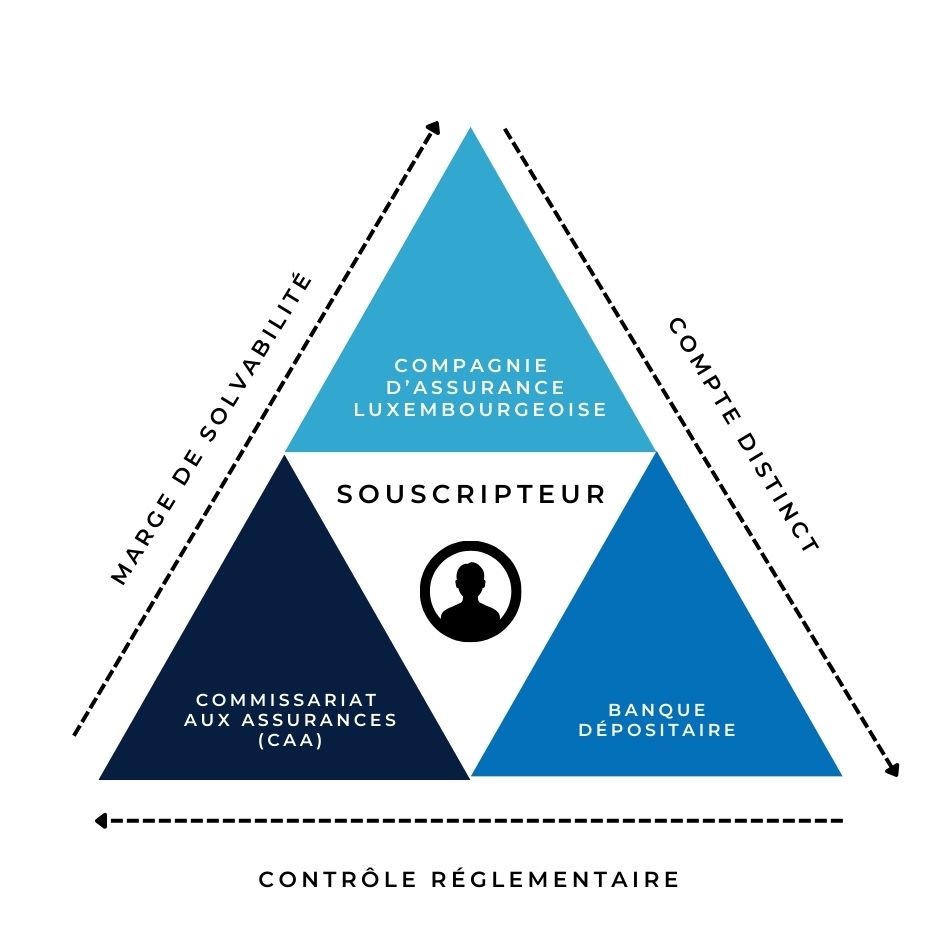

| Luxembourg | Triangle de Sécurité | Séparation des actifs avec un dépositaire, engagement de l'assureur, supervision par le Commissariat aux Assurances (CAA). | Protection élevée, structure unique

|

| France | Fonds de Garantie des Assurances de Personnes (FGAP) | Protection des souscripteurs en cas de défaillance d'une compagnie d'assurance vie. | Jusqu'à 70 000 € par souscripteur

|

| Allemagne | Sicherungsfonds für Lebensversicherer

| Fonds de sécurité pour les compagnies d'assurance vie, géré par Protektor Lebensversicherungs-AG. | Variable selon les situations

|

| Italie | Fondo di Garanzia per le Assicurazioni Vita | Protection en cas de défaillance d'une compagnie d'assurance vie. | Variable selon le contexte national

|

| Belgique | Fonds de Protection des Dépôts et des Assurances | Protection des contrats d'assurance vie en cas de faillite d'un assureur. | Jusqu'à 100 000 € par assuré |

| Espagne | Consorcio de Compensación de Seguros | Entité publique intervenant en cas de défaillance d'une compagnie d'assurance, notamment pour les catastrophes naturelles. | Variable selon les situations |

| Royaume-Uni | Financial Services Compensation Scheme (FSCS) | Couvre les souscripteurs en cas de faillite d'une compagnie d'assurance vie. | Jusqu'à 100 % de certaines valeurs assurées |