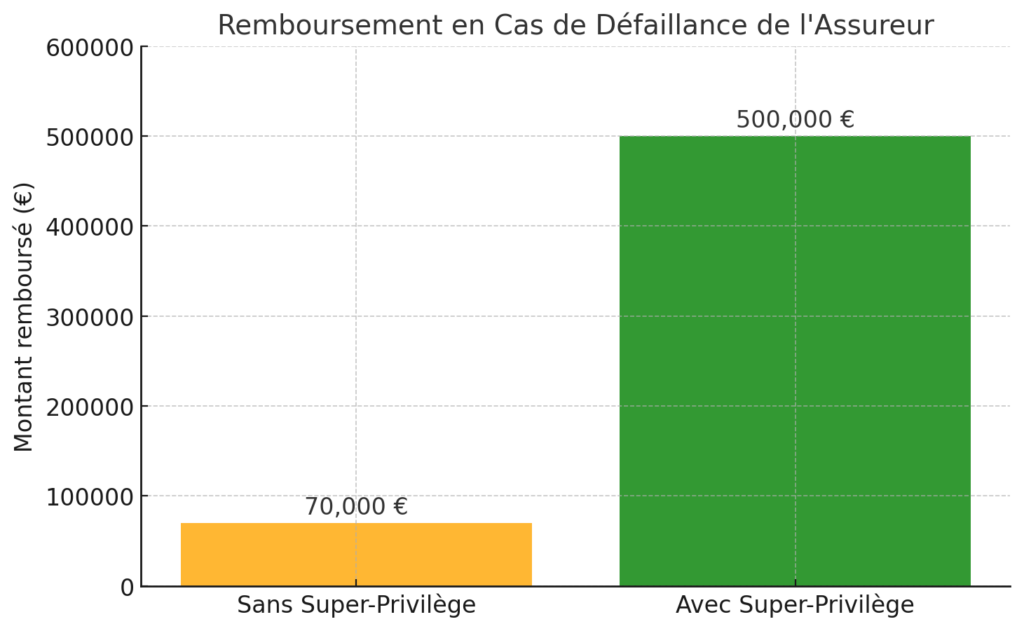

| Plafond de Garantie |

70 000 € |

Garantie illimitée grâce à la ségrégation des actifs. |

| Protection des Actifs |

Couverture limitée par le Fonds de Garantie des Assurances. |

Ségrégation des actifs imposée par la réglementation luxembourgeoise. |

| Hiérarchie des Créanciers |

Épargnants classés après d’autres créanciers en cas de liquidation. |

Épargnants prioritaires (créanciers de premier rang). |

| Réglementation |

Encadrée par les lois françaises sur les assurances. |

Supervision rigoureuse par le Commissariat aux Assurances (CAA). |

| Sécurité en cas de Crise |

Protection limitée à un seuil fixe. |

Sécurité renforcée et garantie intégrale des actifs, même en période de crise financière. |

| Flexibilité Internationale |

Peu adaptée aux expatriés ou aux changements de résidence fiscale. |

Contrat "caméléon" adapté à la fiscalité du pays de résidence. |