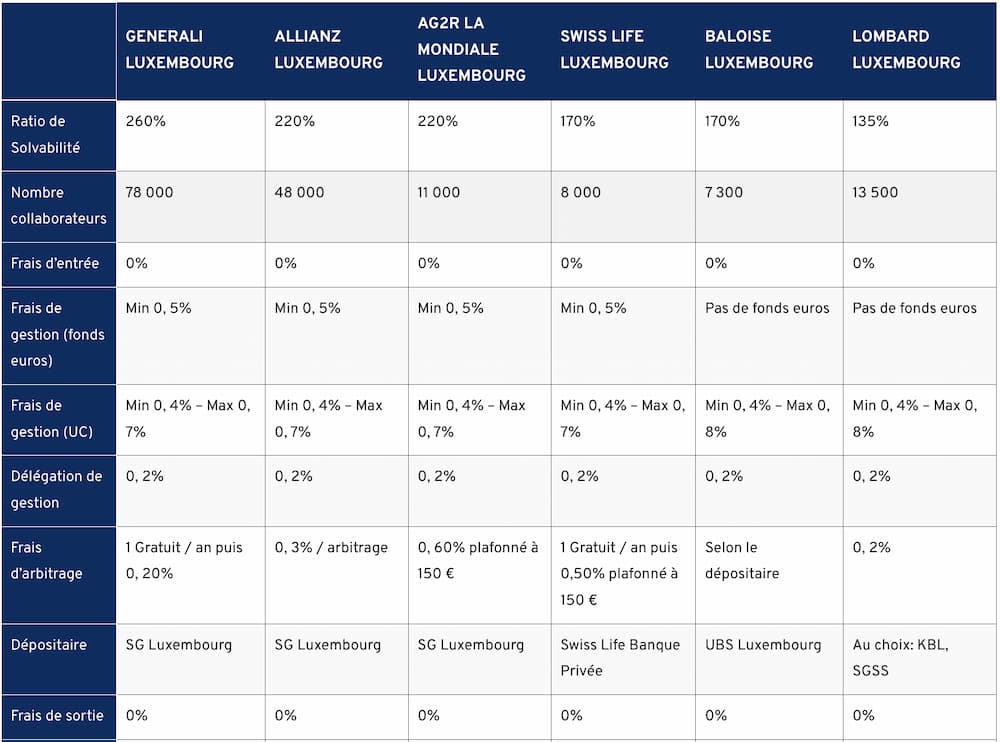

Investir dans des ETF via l’assurance vie luxembourgeoise est une combinaison idéale pour atteindre vos objectifs de vie

(préparer votre retraite, financer les études de vos enfants, faire le tour du monde, réaliser un projet personnel, etc.)

en fonction de votre profil de risque (défensif, modéré, équilibré ou dynamique).

Ainsi, d’une part, les ETF sont un excellent placement pour investir en bourse sur toutes les classes d’actifs

(actions, obligations, immobilier, mais aussi des actifs plus atypiques comme les matières premières ou les cryptomonnaies).

D’autre part, l’assurance vie luxembourgeoise offre de nombreux avantages fiscaux, successoraux et une meilleure protection des actifs.

Les ETF

Les ETF sont des fonds à gestion passive : ils cherchent à répliquer un indice de marché plutôt qu’à le surperformer.

Ils suivent des indices tels que le CAC 40, le S&P 500 ou le MSCI World. Leurs frais de gestion annuels sont particulièrement bas,

généralement compris entre 0,1 % et 0,5 %.

À l’inverse, les fonds actifs tentent de battre le marché, mais peu y parviennent sur le long terme.

En effet, ils doivent non seulement générer une meilleure performance que l’indice de référence, mais aussi compenser des frais de gestion bien plus élevés

(autour de 2 % de frais de gestion annuels).

📌 Exemple : Si un indice réalise une performance de 100, un fonds actif devra atteindre environ 102 pour égaler un ETF après déduction des frais.

Or, selon l’étude SPIVA, entre 80 % et 95 % des fonds actifs échouent à surperformer leur indice de référence sur le long terme (15 à 20 ans).

👉 Dans la suite de l’article, nous verrons avec l’étude SPIVA que certains types d’ETF offrent des performances financières

(rendement, risque, liquidité) nettement supérieures aux fonds actifs, notamment les ETF World.

L’assurance vie : une enveloppe polyvalente avec des avantages fiscaux et successoraux

L’assurance vie est une solution d’investissement polyvalente, qui s’adapte à vos objectifs patrimoniaux et à votre profil de risque.

Elle permet d’investir dans toutes les classes d’actifs, tout en bénéficiant d’une fiscalité attractive et d’une transmission avantageuse.

Les différentes classes d’actifs accessibles

L’assurance vie luxembourgeoise offre une grande diversité d’investissements, permettant d’accéder à des actifs variés selon votre profil de risque,

votre horizon d’investissement et vos objectifs de vie :

- Produits de taux sécurisés : fonds en euros, obligations Investment Grade

(obligations d’États ou d’entreprises réputées de bonne qualité).

- Immobilier : OPCI, SCPI, immobilier non coté via les SIIC ou les REITs.

- Actions : fonds à gestion passive (ETF, trackers) ou fonds à gestion active.

- Actifs exotiques : cryptomonnaies, matières premières, etc.

Les trois principaux avantages de l’assurance vie

Les trois principaux avantages de l’assurance vie française sont :

✔️ Une fiscalité avantageuse : L’assurance vie est une enveloppe capitalisante,

ce qui signifie que vous n’êtes imposé qu’en cas de rachat (retrait).

✔️ Après 8 ans de détention, un abattement fiscal s’applique sur les gains retirés :

4 600 € par an pour une personne seule et 9 200 € pour un couple marié ou pacsé.

✔️ Une transmission optimisée : L’assurance vie permet de désigner librement ses bénéficiaires,

qui bénéficient d’un abattement sur les droits de succession.

Ainsi, pour les versements effectués avant 70 ans, chaque bénéficiaire peut percevoir jusqu’à

152 500 € sans droits de succession (Article 990 I du Code général des impôts).