Investir un capital de 3 millions d’euros peut générer des rendements significatifs, variant en fonction de la stratégie adoptée :

Profil Prudent : En privilégiant des placements sécurisés, tels que des obligations d’État, un rendement annuel d’environ 4% est envisageable, soit 120 000 € par an.

Profil Équilibré : En diversifiant entre actions et obligations, le rendement peut atteindre 7% par an, soit 210 000 €.

Profil Dynamique : En s’orientant vers des investissements plus risqués, comme le private equity, le rendement annuel peut approcher les 10%, soit 300 000 €.

Ces estimations dépendent des conditions du marché et de la composition précise du portefeuille. Il est donc essentiel d’adapter sa stratégie d’investissement à son profil de risque et à ses objectifs financiers.

Disposer d’un capital de 3 millions d’euros ouvre la porte à de nombreuses opportunités d’investissement, mais une question essentielle se pose : quel revenu peut-on en tirer chaque année ?

Le rendement dépend directement du support de placement choisi : un livret sécurisé offrira une rentabilité modérée, tandis que des investissements plus dynamiques, comme les actions ou le private equity, pourront générer des gains plus élevés, mais avec un risque accru.

Dans cet article, nous allons chiffrer précisément les gains potentiels selon différents taux de rendement et types d’investissement. Nous comparerons les revenus annuels et mensuels que peut générer un tel capital, du placement sécurisé aux stratégies plus offensives, tout en prenant en compte la fiscalité et les éventuels risques.

Quels revenus attendre d’un placement de 3 millions d’euros ? Réponse chiffrée et détaillée dans les sections suivantes !

Sommaire

Quel rendement pour 3 millions d'euros ?

Il existe autant de réponses à cette question qu’il existe d’investisseurs détenant 3 millions d’euros. Chaque investisseur est unique, et gérer son patrimoine correctement consiste à proposer une solution entièrement personnalisée.

Calculez les gains de votre investissement de 3 millions grâce à notre simulateur

Découvrez en un instant combien votre investissement de 3 millions pourrait rapporter. Ajustez les curseurs selon vos préférences et visualisez immédiatement vos résultats.

Les trois grands profils de risque : Prudent, Équilibré et Dynamique

Un profil prudent :

Un profil prudent est adapté à un investisseur qui ne souhaite prendre que très peu de risques avec ses économies

Les deux objectifs seront donc de profiter des performances des marchés en prenant un minimum de risque d’investissement, et profiter des dispositifs fiscaux favorables. En conséquence, nous lui proposerons un portefeuille contenant principalement des obligations d’Etat peu risquées.

L’investisseur peut espérer un rendement de l’ordre de 4% par an. Cela signifie que pour 3 millions d’euros placé un profil prudent rapporte en moyenne 120.000 euros par ans. S’il réinvestit continuellement les intérêts qu’il touche pendant 7 ans, il obtiendrait 947 800 euros de gains, soit en moyenne 135 400 euros par an.

En restant investi pendant 7 ans le portefeuille rapporte en moyenne 135 400 euros par ans.

Il faut noter que la performance attendue est meilleure aujourd’hui qu’il y a quelques mois : les obligations offrent 4 ou 5% de rendement, alors qu’elles ne rapportaient rien sur les dix dernières années.

Un profil équilibré

Un profil équilibré se verra présenter plus de produits afin de diversifier au mieux son épargne, et d’en tirer un plus grand rendement en échange d’un risque mesuré

En conséquence, nous lui proposerons un portefeuille contenant des parts d’entreprises (ETF et OPCVM), des emprunts d’état et d’entreprises (fonds date et OPCVM), des produits non cotés à liquidité mensuelle.

L’investisseur peut espérer un rendement de l’ordre de 7% par an. Cela signifie que pour 3 000 000€ placé un profil équilibré rapporte en moyenne 210 000 euros par ans. S’il réinvestit continuellement les intérêts qu’il touche pendant 7 ans, il obtiendrait 1 817 340 euros de gains, soit en moyenne 259 620 euros par an.

En restant investi pendant 7 ans le portefeuille rapporte en moyenne 259 620 euros par an.

Un profil dynamique

Un profil dynamique verra la distribution de ses placements réajustée en faveur des produits les plus risqués et les plus rémunérataeurs : ETF, OPCM, produits sur mesure à capital non garanti…Cela se réflétera également dans les choix d’actifs

Un profil dynamique rapporte plus aux alentours de 10% en annualisé. L’investisseur peut espérer un rendement de l’ordre de 10% par an. Cela signifie que pour 3 000 000€ placé un profil équilibré rapporte en moyenne 300.000 euros par ans. S’il réinvestit continuellement les intérêts qu’il touche pendant 7 ans, il obtiendrait 2 846 150 euros de gains, soit en moyenne 406 590 euros par an.

En restant investi pendant 7 ans le portefeuille rapporte en moyenne 406 590 euros par ans.

Pour ce guide, nous prendrons le cas d’un investisseur de profil équilibré qui rapporte 7% par ans en moyenne.

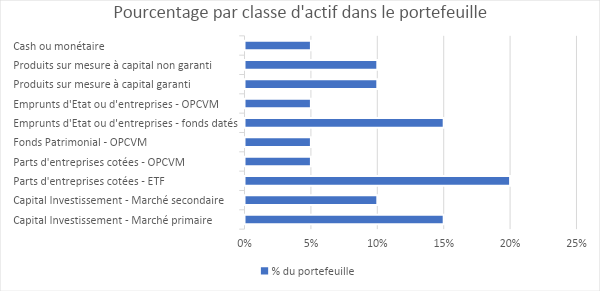

Nous proposons ce portefeuille :

Classe d’actifs

Poids en %

Rendement

Volatilité

Contribution

Capital Investissement à liquidité mensuelle

20%

12%

6%

2,40%

Indices boursiers – ETF

20%

8%

15%

1,60%

Parts d’entreprises cotées – OPCVM

10%

8%

15%

0,80%

Fonds Patrimonial – OPCVM

14%

5%

5%

0,75%

Emprunts d’Etat ou d’entreprises

25%

6%

4%

1,50%

Cash ou monétaire

10%

3%

0%

0,30%

Rendement Total Portefeuille

100%

7%

7,8%

7%

NB : La première colonne donne le poids par classe d’actif dans le portefeuille. La deuxième colonne renseigne sur le rendement visé par classe d’actifs, c’est-à-dire combien l’investisseur espère gagner sur la classe d’actifs. La troisième colonne renseigne sur la volatilité, cela mesure à quel point le prix d’un actif, comme une action ou une devise, monte et descend rapidement.

Une volatilité élevée signifie que le prix de l’actif change beaucoup en peu de temps, tandis qu’une faible volatilité indique que les prix sont plus stables et changent peu. La dernière colonne renseigne sur la contribution de performance par classe d’actifs en fonction du poids de chaque classe d’actifs.

Présentation de chaque classe d’actifs :

Actions cotées en bourse

Avantages :

Très bon rendement, de l’ordre de 8% annuels pour les ETF Monde (actions d’entreprises du monde entier).

Diversification, étant donné que l’on peut miser sur des entreprises de nombreux secteurs et régions.

Facilement liquidables si on souhaite obtenir du cash ou réallouer les sommes investies.

Offrent de la transparence, étant donné que les entreprises cotées en bourse publient leurs résultats financiers chaque trimestre.

Trois manières différentes d’investir : acheter directement des actions, des ETF qui suivent un indice comme le CAC40, ou passer par des OPCVM qui se chargent de sélectionner et d’acheter/vendre des actions.

Inconvénients :

La volatilité très forte peut effrayer certains investisseurs.

Sensibilité accrue aux crises économiques : les entreprises souffrent et ferment bien avant que les États ne fassent défaut sur le remboursement de leur dette.

Risque de perte en capital : Contrairement aux obligations, il n’y a pas de garantie de remboursement du capital investi en actions, ce qui expose les investisseurs à un risque accru de perte en capital.

Risque sectoriel : Les actions peuvent être sensibles aux performances d’un secteur spécifique de l’économie, ce qui peut entraîner des pertes si ce secteur sous-performe et si l’on ne diversifie pas suffisamment.

Obligations (emprunts d’état et d’entreprises)

Avantages :

Stabilité des revenus, qui peuvent constituer une forme de rente.

Sécurité, étant donné qu’on dépend de la santé financière de l’entreprise ou de l’État, et non de l’évolution du prix d’une action.

Cette sécurité en fait la fondation d’un portefeuille, un « matelas » qui permet d’obtenir des revenus réguliers et d’encaisser les chocs.

Diversification, notamment en investissant dans des États qui n’émettent naturellement pas d’actions.

Facilement liquidables si on possède des obligations d’État.

Revenus prévisibles.

Conditions de marché favorables en ce moment, elles offrent un rendement de l’ordre de 4 à 5%, ce qui est conséquent pour un investissement vu comme « sûr ».

Inconvénients :

Un rendement faible, supérieur d’1 ou 2% à l’inflation.

Risque de taux d’intérêt : les prix des obligations peuvent varier en fonction des fluctuations des taux d’intérêt, ce qui peut entraîner des pertes de valeur pour les investisseurs si les taux augmentent.

Difficulté à liquider dans certains marchés.

Cash – Compte à terme

Avantages :

Sécurité : Les comptes à terme sont généralement considérés comme des placements sûrs car ils sont garantis par les institutions financières ou les gouvernements.

Taux d’intérêt fixe : Vous savez exactement combien vous gagnerez sur votre placement dès le début, car le taux d’intérêt est fixe pour toute la durée du compte.

Planification financière : Les comptes à terme peuvent être utiles pour planifier à court terme, comme épargner pour un achat important dans quelques mois.

Inconvénients :

Liquidité limitée : Si vous avez besoin d’accéder à votre argent avant l’échéance, vous pourriez être confronté à des pénalités ou à des taux d’intérêt réduits.

Rendement faible : Comparés à d’autres formes d’investissement, les comptes à terme peuvent offrir des rendements moins élevés, en particulier dans des environnements de taux d’intérêt bas.

Inflation : Si le taux d’intérêt du compte à terme n’atteint pas ou ne dépasse pas le taux d’inflation, cet argent pourrait perdre du pouvoir d’achat au fil du temps.

Manque de flexibilité : Une fois que vous avez investi dans un compte à terme, vous ne pouvez généralement pas ajuster le montant du dépôt ou la durée du placement sans payer de pénalités.

Conclusion

Optimiser votre placement de 3 millions d’euros avec une stratégie sur-mesure

Placer 3 millions d’euros offre de nombreuses opportunités, mais aussi des défis : quel rendement viser ? Comment sécuriser son capital ? Quel équilibre entre performance et risque ?

Comme nous l’avons vu, chaque option d’investissement – assurance-vie, SCPI, obligations, actions ou private equity– présente ses avantages et ses limites. Le choix d’un taux de rendement optimal dépend de votre profil investisseur, de votre appétence au risque et de votre stratégie patrimoniale globale.

Mais pour maximiser votre rentabilité tout en maîtrisant la fiscalité et la diversification, il est essentiel d’être accompagné par un expert.

Un conseiller en gestion de patrimoine vous aidera à structurer votre portefeuille, optimiser votre revenu mensuel, et sécuriser votre capital sur le long terme.

Vous souhaitez une analyse personnalisée de votre situation et des recommandations adaptées ? Contactez dès maintenant un expert en investissement pour bâtir une stratégie efficace et performante ! 🚀

Gérant Privé - Gestionnaire de patrimoine indépendant.

Avec plus de 20 années d’expérience des marchés financiers, j’aime écouter, conseiller et établir des relations dans la durée.

Mon indépendance me permet aujourd'hui d’avoir une totale objectivité dans mes recommandations et de proposer des solutions sur mesure.

Réservez un appel ou une visioconférence gratuite et sans engagement pour échanger sur votre situation financière, définir vos objectifs patrimoniaux et explorer nos solutions d’optimisation et d’investissement adaptées à vos besoins…