L’allocation idéale pour placer 1 millions d’euros dépend du risque que vous souhaitez prendre. Chaque investisseur est unique. C’est pourquoi nous proposons des stratégies sur mesure, alignées sur vos objectifs personnels et votre tolérance au risque, pour optimiser votre investissement de 1 million d’euros placé. Nous retrouvons trois grands profils de risque: prudent, équilibré ou dynamique.

Pour un profil prudent, avec une prise de risque mesuré, nous pouvons espérer un rendement de 4% par an. Cela signifie qu’un million d’euros placé rapporte dans ce cas 40 000 € par année ou 3 333 € par mois. Il est à noter qu’aujourd’hui en 2024, nous avons des conditions de marché nettement plus favorables que durant les 10 dernières années. En effet les obligations rapportent aux alentours de 4 à 5% alors qu’elles ne rapportaient rien ces dernières années.

Pour un profil équilibré proche du dynamique, nous pouvons raisonnablement espèrer une rentabilité moyenne de 9% par an. Cela engendre que placer un million d’euros rapporte ici près de 90 000€ par an, soit l’équivalent de 7 500€ mensuel. Attention il est à noter que cela est une moyenne sur longue période. Une année de forte correction boursière, le profil peut ne rien rapporter ou perdre et une année avec des marchés porteurs, le profil de gestion peut rapporter près de 15% annuel soit 150 000 € dans l’année.

Nous étudierons ici une allocation type pour un profil équilibré, proche du dynamique.

Un profil équilibré, en termes d’investissement, fait référence à une stratégie d’investissement qui cherche un compromis entre le risque et le rendement, en combinant des actifs à risque modéré avec un potentiel de croissance (comme certaines actions) et des actifs plus stables et moins risqués (comme les obligations et les placements monétaires).

Ce type de profil convient généralement aux investisseurs qui recherchent une croissance du capital à moyen terme tout en souhaitant limiter les fluctuations importantes de la valeur de leur portefeuille.

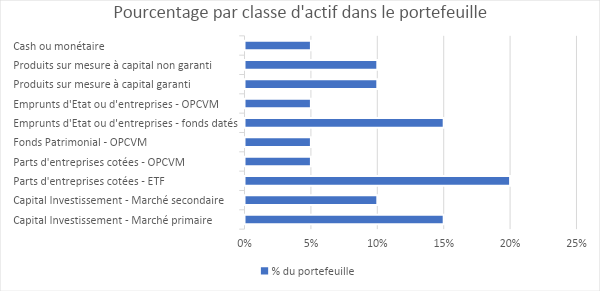

a) L’allocation du portefeuille par classe d’actifs

Le portefeuille se construit de la manière suivante :

| Classe d’actifs | % du portefeuille | Rendement visé | Volatilité | Rendment par poche |

| Capital Investissement – Marché (primaire, secondaire) | 25% | 15% | NS | 3,75% |

| Parts d’entreprises cotées – ETF | 20% | 8% | 15% | 1.60% |

| Parts d’entreprises cotées – OPCVM | 5% | 8% | 15% | 0.40% |

| Fonds Patrimonial – OPCVM | 5% | 5% | 6% | 0.25% |

| Emprunts d’Etat ou d’entreprises – (fonds date, OPCVM) | 20% | 6% | 5% | 1,20% |

| Produits sur mesure à capital (garanti et non garanti) | 20% | 6% | 6% | 1,25% |

| Cash ou monétaire | 5% | 3% | 0% | 0.15% |

| Rendement Total Portefeuille | | | | 8,55% |

Les performances passées des investissements ne préjugent pas des résultats futurs, cela reste une considération importante à prendre en compte lors de l’élaboration votre stratégie d’investissement. Il faut toujours être conscient des risques associés à chaque investissement.

Il est également à prendre en compte que dans cette allocation, 25% du portefeuille est investi dans du private equity (capital invetissement). Cela signifie que cette poche est par définition immobilisée pour une certaine période de temps. Par contre les 75% du portfeuille reste investi dans des actifs liquides qui ont une liquidité quotidienne, c’est à dire qui peuvent être rendus liquides du jour au lendemain.